728x90

반응형

국민건강보험 종합 안내

1. 국민건강보험 기본 구조:

- 사회보험 원리: 강제 가입, 소득 비례 부담, 위험 공유, 비영리 운영, 정부 감독.

- 운영 주체: 국민건강보험공단 (NHIS) - 가입/자격 관리, 보험료 부과/징수, 급여 지급, 요양기관 관리, 건강 증진.

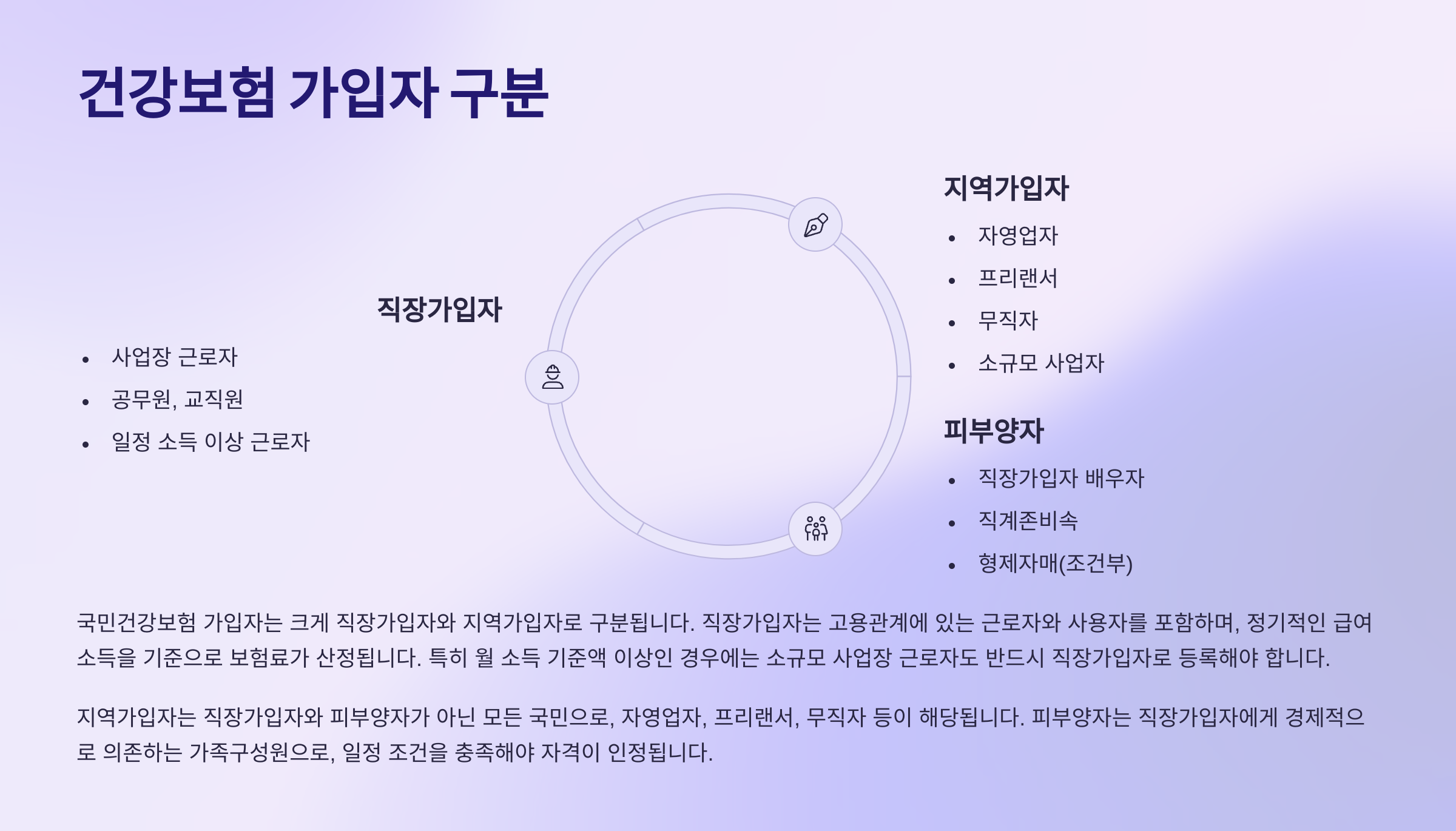

- 가입자 구분:

- 직장가입자: 근로자 및 사용자 (보험료 각 50% 부담).

- 지역가입자: 자영업자 등 (소득, 재산, 자동차 기준 부과).

- 피부양자: 직장가입자 생계 의존 가족 (소득/재산/부양 요건 충족 필요).

- 보험료 부과: 소득 기반 (직장/지역), 재산 및 자동차 (지역).

- 재정: 보험료, 국고 지원 등으로 운영, 고령화/의료비 증가에 따른 안정화 노력 필요.

2. 국민건강보험 급여:

- 현물 급여 (요양 급여): 진찰, 검사, 약제, 처치/수술, 입원 등 (급여/비급여 구분).

- 현금 급여: 건강검진, 출산비, 장제비, 본인부담상한액 환급 등.

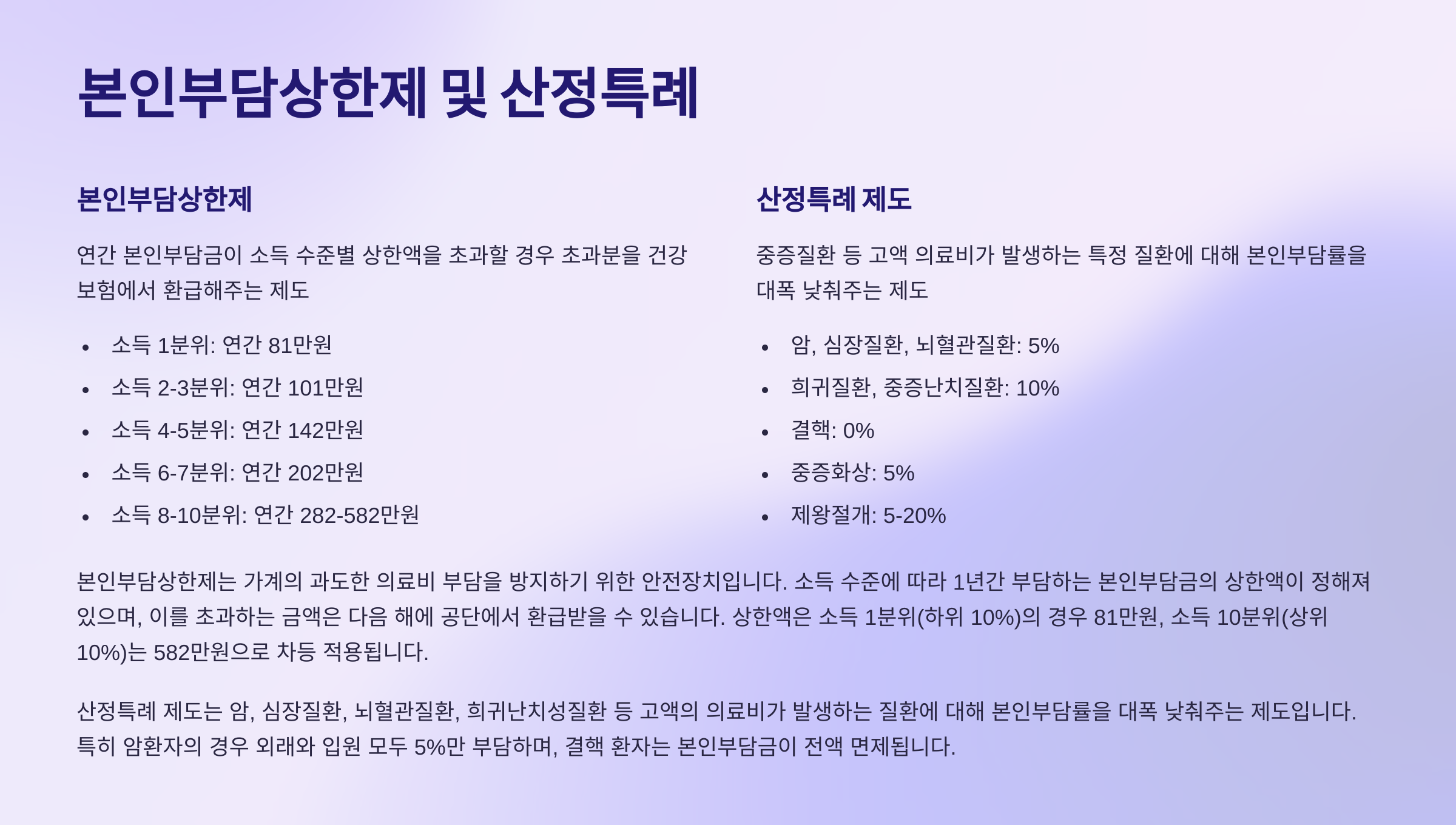

- 본인부담금: 의료기관 종별/질환별 차등, 상한액 존재 (소득 분위별 상이), 경감 제도 운영.

3. 제도 운영 및 관리:

- 국민건강보험공단 (NHIS): 보험 운영 전반 담당.

- 건강보험심사평가원 (HIRA): 요양 급여 적정성 평가, 진료비 심사.

- 보건복지부: 정책 수립, 제도 개선, 재정 감독, 의료 공급 체계 관리.

4. 국민건강보험 보험료율 (상세 예시 포함):

- 현행 보험료율 (2025년 기준):

- 건강보험료율 (직장): 7.09%

- 장기요양보험료율: 건강보험료의 0.9182%

- 직장가입자 보험료 예시:

- 월 보수 300만 원인 직장인 A:

- 건강보험료 (개인 부담): 3,000,000원 × 7.09% × 0.5 = 106,350원

- 장기요양보험료 (개인 부담): 106,350원 × 0.9182% = 976.4757원 (약 976원)

- 총 보험료 (개인 부담): 106,350원 + 976원 = 107,326원

- 사업주도 동일한 금액 부담.

- 연간 보수 외 소득 3,000만 원인 직장인 B (보수월액 400만 원):

- 소득월액 기준: (30,000,000원 - 20,000,000원) / 12개월 = 약 833,333원

- 소득 평가율 (예시: 100% 가정): 833,333원 × 1 × 7.09% = 59,083원 (소득월액 보험료, 본인 부담)

- 보수월액 보험료 (개인 부담): 4,000,000원 × 7.09% × 0.5 = 141,800원

- 장기요양보험료 (개인 부담): 141,800원 × 0.9182% = 1,302원

- 총 보험료 (개인 부담): 141,800원 + 1,302원 + 59,083원 = 202,185원

- 월 보수 300만 원인 직장인 A:

- 지역가입자 보험료 예시:

- 소득 점수 100점, 재산 점수 50점, 자동차 점수 0점인 지역가입자 C:

- 건강보험료: (100점 + 50점 + 0점) × 208.4원 (2025년 부과 점수당 금액) = 31,260원

- 장기요양보험료: 31,260원 × 0.9182% = 287.08원 (약 287원)

- 총 보험료: 31,260원 + 287원 = 31,547원

- 소득 점수 100점, 재산 점수 50점, 자동차 점수 0점인 지역가입자 C:

- 결정 과정: 건정심 심의 (다양한 이해관계자 참여) → 보건복지부 최종 결정. 재정 상황, 경제 여건 등 고려.

- 전문가적 시각: 형평성 있는 부과 체계, 효율적 재정 운영, 장기적 지속 가능성 확보 중요.

본 요약본은 국민건강보험 제도의 핵심 내용을 간결하게 정리하고, 보험료율 산정 방식과 함께 구체적인 예시를 제시하여 이해도를 높이고자 했습니다.

728x90

반응형